Dopo gli anni di espansione seguiti alla Grande Recessione, il commercio mondiale sta subendo un certo rallentamento; una frenata collegata a un rallentamento dell’economia globale.

Vediamo più nel dettaglio ciò che è emerso dal Rapporto di Previsione CSIL per il 2017, presentato a Milano il 25 novembre 2016 nel corso di un seminario. Moderato da Massimo Florio, all’incontro hanno partecipato diversi esponenti del settore dell’economia e del mobile; il quadro generale macro-economico è stato introdotto, come di consueto, da Stefania Tomasini, di Prometeia, cui ha fatto seguito l’intervento di Sara Colautti, di CSIL, che ha illustrato la situazione del mercato del mobile, nel mondo e in Italia.

L’economia mondiale

Come premesso, l’economia mondiale nel 2016 sta crescendo a un ritmo del 2,8%, in calo rispetto al 3% del 2015; il rallentamento è dovuto a una frenata dei Paesi più industrializzati, con gli USA a +1,5%, l’area euro a +1,6%, e i Paesi emergenti a +3,7%. Per il prossimo triennio, si prevede che i Paesi industrializzati manterranno un incremento dell’1,6/1,7%, mentre le economie meno mature cresceranno del 4%. Il quadro macroeconomico va migliorando in Brasile e in Russia, e gli indicatori mostrano una stabilizzazione della crescita in Cina, e il continuo incremento dell’India.

Anche se nell’ultima parte dell’anno l’economia ha dato segnali di ripresa, in generale, non si può negare che nel mondo sia in atto una riduzione degli scambi, dovuta a diversi fattori, tra cui la tendenza al ritorno di un certo protezionismo, e al re-shoring, un altro trend in via di consolidamento. Come conseguenza, il commercio internazionale di manufatti nel 2016 ha subito un nuovo, brusco rallentamento, con una crescita solo dell’1,7%, e anche nel 2017 è previsto aumentare solo del 2,5% in termini reali. Solo nel 2018-2019 il volume del commercio tornerà a portarsi sopra al 3%.

Sebbene un nuovo, lieve deprezzamento della valuta potrebbe favorire l’export, per il 2017, sarà dunque la domanda interna il motore della crescita dell’area euro; tuttavia, ci sono molte incognite che pesano su quest’area geografica, nel 2017, dalle elezioni in Germania, Francia e Olanda alla Brexit ancora da attuare, tutti fattori che potranno influire sull’economia europea nel futuro prossimo.

Fonte: CSIL.

L’economia italiana

Dopo un inizio d’anno piuttosto buono, il terzo trimestre ha registrato un calo abbastanza brusco, ma la fine dell’anno vede un nuovo miglioramento. Per il 2016, si prevede dunque che la crescita del PIL sarà dello 0,8/0,9% circa, dello 0,8% nel 2017, dell’1% nel 2018 e dello 0,9% nel 2019. È evidente che il tasso di crescita è inferiore alla media dell’area euro, e su questo pesano diversi fattori. Nonostante il contesto un po’ più favorevole (migliori condizioni di accesso al credito e agevolazioni fiscali) gli investimenti in macchinari e attrezzature stentano a decollare nel 2016 mentre prosegue la crescita degli investimenti in mezzi di trasporto. Nel triennio di previsione (2017-2019), la situazione migliorerà leggermente, si prospetta una crescita dei consumi privati, anche se a livelli inferiori a quella del 2016, sostenuta da un incremento del reddito disponibile delle famiglie in termini reali nonostante l’apparire dei primi segnali di inflazione, e agevolata da un contributo positivo da parte della politica fiscale. La ripresa è ancora però molto debole, con il settore delle costruzioni che appare particolarmente in difficoltà.

Le esportazioni probabilmente saranno in calo, a causa del rallentamento dell’economia mondiale, ma si prevede un sostanziale equilibrio per tutto l’orizzonte di previsione, grazie alla leggera ripresa delle importazioni. L’economia italiana stenta ancora a vedere un vero rilancio, e nel lungo periodo di recessione il nostro Paese ha perso quote di export anche nei settori in cui siamo più forti. La stretta del credito bancario e la poca flessibilità nelle politiche fiscali costituiscono ancora fattori di intralcio a un piena ripresa.

Il settore del mobile

nel mondo

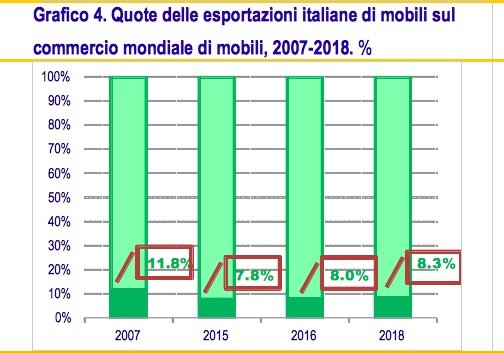

Un semplice paragone tra 2016 e 2015 dà l’idea che qualcosa sia già cambiato: il consumo mondiale di mobili valutato a prezzi di produzione (escluso cioè il markup per la distribuzione) è di circa 395 miliardi di dollari USA. Nel 2015 era di 455 miliardi di dollari USA. Un altro dato importante è che la Cina, il più grande esportatore di mobili, che negli ultimi 6 anni ha più che raddoppiato il suo export, passando dai 25 miliardi del 2009 ai 53 del 2015, nel 2016, secondo la stima preliminare, ha subito un brusco calo, fermandosi a 49 miliardi, che costituiscono comunque il 36% del totale dell’export di mobili, ma corrispondono a un calo del 6%. Gli altri grandi esportatori, Germania, Italia e Polonia, hanno continuato a crescere anche nel 2016; l’Italia è tornata a una percentuale dell’8% del totale mondiale, la stessa delle Germania (anche se nel 2007 era all’11,8%), la Polonia si attesta al 7% e il Vietnam al 5%; i grandi esportatori raggiungono il 64% del totale dell’export di mobili nel mondo. I grandi importatori di mobili sono invece gli Stati Uniti (con una quota del 26%), la Germania (11%), il Regno Unito (6%), la Francia (6%), il Canada (5%), che totalizzano il 53% delle importazioni di mobili.

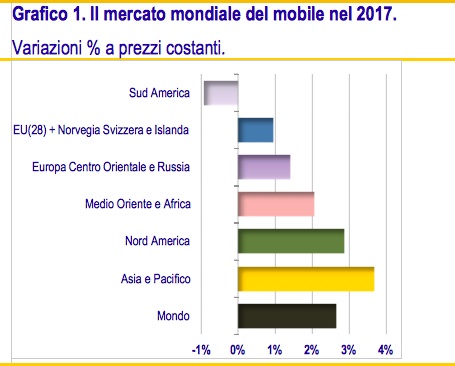

Per il 2017, la crescita dei consumi sarà ancora contenuta, sotto il 3%, tranne che nell’area Asia-Pacifico, che però risente dell’incertezza della situazione internazionale. Per il commercio estero di mobili le previsioni per il 2017 sono di una riduzione dell’1% in dollari correnti dell’importo degli scambi internazionali, situazione stabile nel 2018.

Fonte: CSIL.

L’export italiano

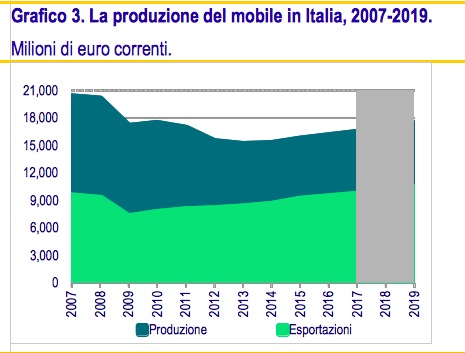

Nonostante questa situazione di incertezza generale, l’export italiano del mobile nel 2016 ha guadagnato il 2%, consolidando una quota dell’8% sul totale dell’export mondiale: un risultato positivo dovuto al deprezzamento dell’euro, ma anche alla capacità delle imprese italiane, nel diversificare i mercati, e nel mantenere un buon livello di competitività, grazie all’innovazione di prodotto. A causa della situazione internazionale, non sono stati raggiunti gli stessi livelli del 2015, ma la produzione del settore è comunque stimata chiudere l’anno con un aumento pari all’1,5%, grazie anche alla ripresa del mercato interno, dovuta in parte anche al Bonus mobili.

Visto un po’ più nel dettaglio, l’export italiano è ancora diretto soprattutto verso l’Unione Europea, con una quota del 56,3% verso la UE 28 e il restante 46,7% verso il resto del mondo. Tra i Paesi maggiormente attratti dall’arredo made in Italy ci sono la Francia al primo posto (14%), seguita dalla Germania (13,8%) e dal regno Unito (10,2%); gli Stati Uniti contano per il 9%, la Svizzera il 5,1%, la Russia il 5%, la Spagna il 3,3%, la Cina il 3,1%, gli Emirati Arabi il 2,5%, l’Arabia Saudita il 2,5%. Nei primi 9 mesi del 2016, la Cina ha fatto registrare un grande balzo in avanti (+29%), gli Stati Uniti hanno avuto un incremento dell’8,2% e gli Emirati Arabi del 10,9%; per contro, la Russia invece ha avuto un calo del 18%, e l’Arabia Saudita del 33%. Con questi dati a disposizione, CSIL prevede che le esportazioni italiane dovrebbero crescere dell’1,8%, nel 2017, con una ripresa della domanda dal Medio Oriente, mentre in Russia persisterà il momento difficile. Ci sono comunque ampi spazi in cui le aziende italiane si possono espandere, soprattutto in Asia-Pacifico, una delle aree più interessanti del momento, che registrerà una crescita del 4% annuo a partire dal 2017.

Fonte: CSIL.

Il mercato del mobile in Italia

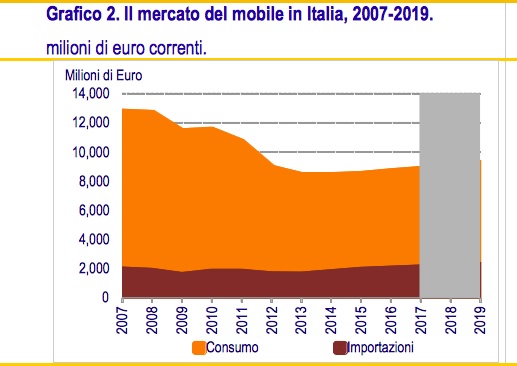

Il mercato interno nell’ultimo anno è di nuovo in crescita, anche se abbastanza contenuta (+1,3% in termini reali), grazie alle misure di sostegno messe a punto dai Governi precedenti: di particolare utilità si è rivelato il Bonus mobili, una misura messa a punto anche grazie all’intervento di Federmobili. Bonus mobili, Bonus giovani coppie e un incremento spontaneo della domanda, dovuto a un aumento del reddito disponibile del 2,3%, hanno permesso ai consumi interni di riprendere a ai rivenditori di tirare una boccata di ossigeno. La crescita dei consumi domestici, pur se contenuta, e le buone performance dell’export, fanno prevedere che la produzione del settore chiuda l’anno con un aumento dell’1,5%.

Il 2017 sarà un anno con molte incertezze, tra la crescita del commercio internazionale in stagnazione, una crescita italiana che non supererà l’1%, e la crescita del reddito disponibile delle famiglie, dimezzata rispetto a quella registrata nel 2016. La Legge di Stabilità per il 2017 contiene ancora elementi di sostegno ai consumi, ma allo stato attuale si può presupporre che non saranno tali da sostenere una crescita più elevata dei consumi di mobili rispetto a quella registrata nel 2016. La somma di esportazioni e mercato interno per il 2017 lascia prevedere che la produzione potrà aumentare dell’1% in termini reali.

Uno scenario più positivo si delinea per il biennio 2018-2019, quando l’economia italiana crescerà a un ritmo intorno all’1%. Il motore della crescita sarà la domanda interna mentre il saldo con l’estero resterà sostanzialmente stabile. I redditi da lavoro continueranno a crescere tra l’1,6% e il 2,6% e la spesa delle famiglie si assesterà su aumenti dell’1% annuo. La domanda interna beneficerà anche della ripresa degli investimenti in edilizia residenziale e del calo del tasso di disoccupazione. Per il settore del mobile è prevista una nuova crescita del mercato interno di circa l’1,3% in media, sostenuta oltre che dagli elementi sopra menzionati da esigenze di sostituzione non più rinviabili e da un mercato immobiliare in ripresa.

Confermano le previsioni positive anche i dati diffusi da Acimall, (Associazione costruttori italiani macchine e accessori per la lavorazione del legno), che, dopo un 2014 e un 2015 decisamente positivi, nei primi nove mesi del 2016 hanno registrato un vero boom, che lascia sperare in una chiusura d’anno con un aumento di oltre il 20%.

Se tutte queste previsioni fossero confermate, si può dunque sperare di essere realmente all’inizio di un nuovo ciclo, in cui le cose non torneranno come prima, ma si evolveranno comunque, anche se in un’altra direzione.

Fonte: CSIL.

Fonte: CSIL.